なぜ銀行が貸すとマネーストックが増えるのか?

お金は増えないが、マネーストックは増える

「前回は、お金は増えないという話をしたよね」

「そうね。銀行がお金を貸しても、経済全体では増えないんでしょ」

「その通り。でも、銀行がお金を貸すとマネーストックは増えるんだ」

「は?マネーストックってお金の量なんじゃないの?」

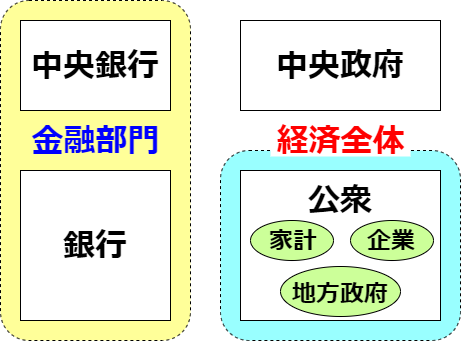

「そうだよ。マネーストックとは、金融部門から経済全体に供給されている通貨の総量のことだ」

「じゃあなんで、増えると言ったり増えないと言ったりするのよ」

「違うのは、“経済全体”という言葉でどこまでの範囲を指すのかだ」

「と言うと?」

「マネーストックの定義にある金融部門って何のことだと思う?」

「銀行でしょ」

「その通り。中央銀行である日銀も含めた、銀行部門のことだ」

「ふむ。それで?」

「マネーストックの定義にある“経済全体”には、金融部門それ自体は含まれないんだ」*1

「なるほど。逆に、何が含まれるの?」

「家計、企業、地方政府などだね。これらをまとめて公衆と呼ぶよ。図にするとこうなる」

「ふーむ……。経済全体と言いつつ、本当の意味での全体ではなかったってことか」

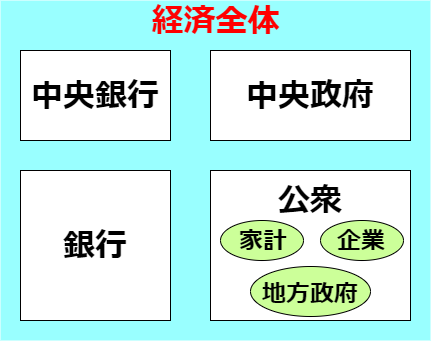

「そういうこと。これに対し、僕が『経済全体ではお金は増減しない』と言う時の“経済全体”は、図にすればこうだ」

「本当に全ての経済主体を含んだ全体のことなのね」

「そう」

信用創造でお金は増える?

「経済全体の範囲が違うのは分かったけど、どっちにしても銀行が信用創造したらお金が増えるんじゃないの?」

「前回も言ったけど、銀行が貸してもお金は増えないと僕が言うのは、図にするとこういうことなんだよ」

「つまりどういうこと?」

「銀行が貸し付ける時、預金通貨を借り手に渡すわけだよね。ということは、銀行側ではその分だけ預金通貨が減るはずだろう」

「そうかもね」

「しかし銀行は預金通貨を持っていない。だから、渡すと残高がマイナスになる。あるいはマイナスが大きくなる」

「そういうもんなの?」

「そういう風に考えることが出来るって話だよ。実際には、銀行が貸すと預金という債務が増加する」

「ふむ」

「この債務を、預金通貨の持ち高がマイナスになったものと考えることが出来るんだ」

「ふーん」

「この考え方については以前の記事で説明しているので、興味があれば読んでみてね」

「まぁ、なんとなく分かったわ。銀行が貸すと、借り手側で預金通貨が増えて、貸し手の銀行側では同じだけ預金通貨が減る……と考えることが出来るわけね」

「そうそう、その通り」

「だとすると?」

「銀行が貸しても、全ての経済主体を含めた経済全体ではお金は増えない、と言える」

銀行の貸し付けでマネーストックが増える根本的な理由

「まぁ、そうなるわね。でも、マネーストックは銀行が貸した時に増えるわけでしょ?それはなぜ?」

「マネーストックは、公衆が保有しているお金だけを計算に入れているからだよ。銀行側で預金通貨が減ってもそのマイナス分は計算に入れず、公衆側でのプラス分だけを計算に入れる。だから増えるんだ」

「なるほど……。そういうことだったの」

「うん。だからね、銀行が現金で貸した場合も、マネーストックは増えるんだよ」

「えっ、どうして?」

「銀行側で現金が減ってもそのマイナス分は計算に入らず、公衆側で現金が増えたらそのプラス分は計算に入るわけだからね」

「あー、そうか」

「つまり、銀行がお金を貸すとマネーストックが増えるのは、単純に銀行という経済主体が持っているお金がカウントされてないからなんだよ」

「えっ、それだけ?」

「根本的にはね。だから、たとえば僕の手元に現金が10億円あって、そのお金で明日から銀行業を始めたら、マネーストックが10億円減るよ」

「あー。今までマネーストックにカウントされてた10億円が、カウントされなくなるからね」

「その通り。そして、この10億円の現金をマイに貸したとしたら、その時にマネーストックが10億円増える」

「なるほど」

「僕の銀行はまだ預金業務を始めてなくても、マネーストックを増やせるわけだ*2」

銀行が持っている特権

「たしかに……。じゃあ、銀行っていうのはマネーストックのカウント対象になってないだけで、特別な存在じゃないわけ?銀行も普通の企業も同じようなものなの?」

「もちろん違う。銀行は間違いなく、特別な存在だ。普通の企業が持っていない特権をもっている」

「どんな特権?」

「分かりやすく言うなら、銀行はお金を地面から掘り出せるという特権を持っている」

「あー、さっきのあの図ね。自分の持ち高をマイナスにして渡せるっていう」

「そうそう」

「それに対して、私たちはお金を地面から掘り出せないわけね」

「そういうこと。僕たちはお金の持ち高をマイナスにすることが出来ない」

「残高がゼロだったら何も買えないもんね」

「そうだね。銀行の特権はこんな風にも言い換えられるよ。銀行が自ら発行する負債は現金と同様にお金として通用する、と」

「うーん、銀行が発行する負債って、預金通貨のこと?」

「その通り」

「負債を発行するってことを、『地面から掘り出す』と表現してるわけ?」

「そうだよ」

「だったら、私たちだって『地面から掘り出す』ことは出来るんじゃない?」

「そうだね。たとえば企業なら、手形を発行したらそれは負債の発行だ。また、僕が飲み屋の支払いをツケにしてもらったら、それも負債の発行になる。地面から掘り出したもので払ったってことだ」

「じゃあ、銀行だけが特別じゃないんじゃない?」

「いや、銀行は特別なんだよ。僕たちが発行する負債はお金と言えるほどには通用しないんだ」

「と言うと?」

「僕がある飲み屋に10万円分のツケがあるとしよう。この飲み屋がお酒を仕入れる時、僕のツケで払うことは出来ないでしょ」

「たしかに」

「企業の発行する手形はある程度は通用するけどね。日本全国どの相手にも、とはいかない」

「あー……」

「銀行が発行する負債、つまり預金通貨なら、日本全国どの相手に対しても通用するでしょ*3」

「そりゃそうね」

何が銀行の特権を作り出しているのか

「さて、なぜ銀行が発行した負債である預金通貨は、誰に対してもお金として通用するんだろうか?」

「えっ。だって、そういうものでしょ」

「言い方を変えようか。どうして人は、預金通貨での支払いを嫌がらずに受け取るんだろう?」

「えっ。だって、困らないじゃない」

「困らないとは?」

「預金通貨は引き出せば現金にできるし」

「そうだね。でも、引き出さずに預金通貨のまま保有することも多いよね。なぜ、現金に替えずに安心していられるんだろう?」

「どういうこと?」

「どうして人は預金通貨というものを、いつ無効になるか分からない危なっかしいものだと思わず、現金と同等なものとして扱うんだろうか」

「だって、預金は保証されてるから。仮に銀行が破綻しても、預金通貨は無くならないわ」

「そうだね。それを保証してるのは誰だろう?」

「知らんけど」

「直接的には、預金保険機構という組織が保証しているよ。まぁ、最終的には日銀が保証してる形だね」*4

「そうなんだ」

「つまり、人々が預金通貨と現金を等価と見るのは、日銀が保証してるからだね」

「ふーむ」

「銀行の特権は日銀の保証によって作り出されてるってことだよ」

「へー」

「これはね、チート級の特権なんだよ」

「そうなの?」

「だって、日銀が銀行に対して『お前、日銀券と互換性のあるお金を作っていいよ。ケツは俺が持ってやるから』って言ってるわけだから」

「えっ、銀行ってお金を作ってるの?」

「地面から掘り出した負債がお金として通用するってことは、お金を作っているのと同じことだよ」

「うーん……」

「たとえばマイが長方形の紙切れに『この紙を私のところに持ってきたら現金一万円と交換します』と書いたとする。この紙切れで買い物ができたら、お金を作ったことにならない?」

「なる!でも、現金と交換しに私のところに来ちゃったら、結局現金で払ったのと同じことだわ」

「もし人々がマイの紙切れをお金として使い続けたら?」

「助かるー!」

「お金を作ったことになるでしょ」

「そうね。でも実際には、少しずつ交換されていって、最終的には全部現金として出て行っちゃうんでしょ?」

「実は、そうはなってないんだ」

「どういうこと?」

「たとえばマイが紙切れを100枚支払いに使ったとして、現金への交換要求が1ヶ月で10枚あったとする」

「うん」

「その同じ1ヶ月で、逆に現金から紙切れへの交換要求が10枚あったとしたらどう?」

「なんと!現金が出ていかない!」

「そうでしょ」

「でも、現金より私の紙切れの方がいいなんて人いる?」

「メリットがあればね。たとえば、マイの紙切れなら盗まれる心配が無いとか。マイの紙切れは遠くの人にもすぐ送れるとか」

「あー、なるほどねー。預金通貨にはそういうメリットがあるわけか」

「そういうこと」